La noticia publicada por EL QUINDIANO ayer en la tarde sobre la solicitud hecha por el gobierno departamental al Tribunal Administrativo del Quindío de revisar un Acuerdo del concejo de Armenia que modificó el Acuerdo de Valorización de 2014, provocó diversas reacciones, incluso noticias falsas contra la propia gobernación, como una retaliación política.

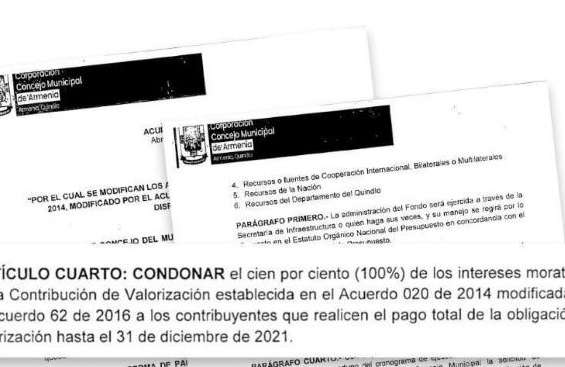

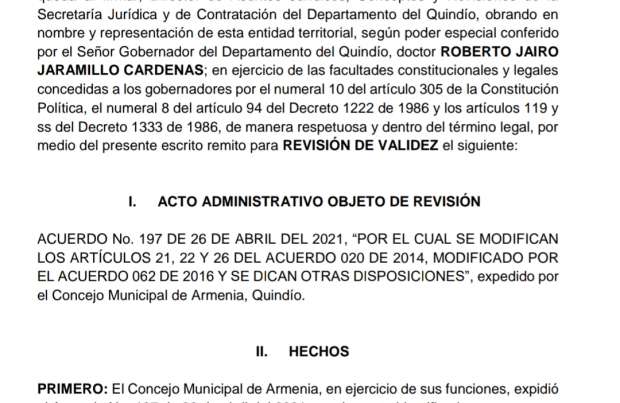

EL QUINDIANO presenta un resumen de los argumentos que planteó La secretaría Jurídica del Departamento del Quindío que pidió al Tribunal Administrativo del Quindío revisar la validez del Acuerdo 197 del 26 de abril de 2021, aprobado por el concejo municipal de Armenia y sancionado por el alcalde José Manuel Ríos, por medio del cual se modifican los artículos 21, 22 y 26 del Acuerdo 020 del 2014 y que tiene el propósito de condonar los intereses a los morosos de valorización, y revivir el cobro de este tributo que había prescrito en el mes de enero pasado.

Hay cinco argumentos básicos: prohibición constitucional al concejo para hacer condonaciones a privados, como son los ciudadanos; la no retroactividad en los cobros de tributos; la caducidad del Acuerdo 020 del 2014 sobre el que se actuó; la no inclusión en el Plan de Desarrollo, y, por último, la obligación que tiene la administración de Armenia de devolverles su dinero a los ciudadanos que pagaron porque las obras prometidas en el plan de cobro de valorización no se hicieron.

Veamos estos argumentos contenidos en el documento de solicitud de revisión legal y constitucional, elevada por la gobernación:

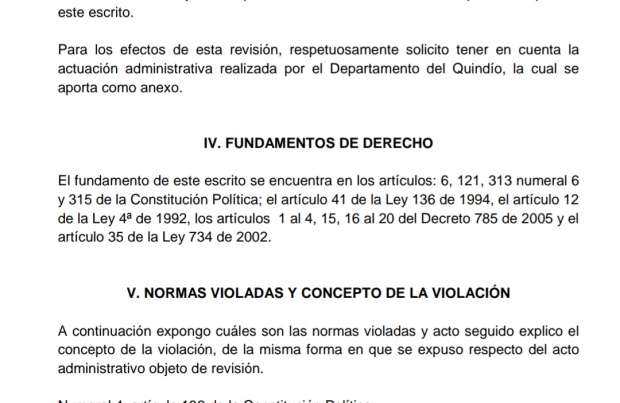

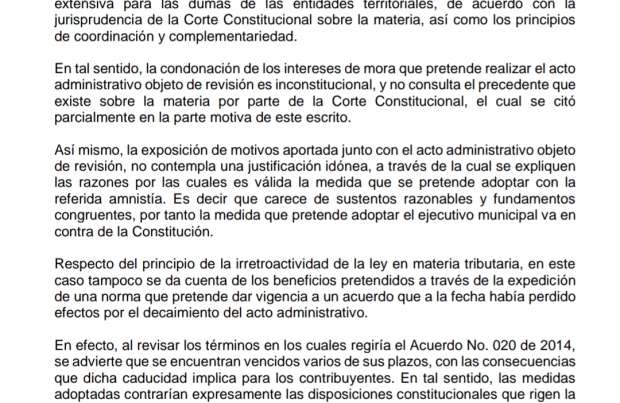

“Como concepto de la violación, se evidencia que existe una prohibición general constitucional para la realización de donaciones a través de la ley. Esta determinación, que aplica para el Congreso de la República debe entenderse extensiva para las dumas de las entidades territoriales, de acuerdo con la jurisprudencia de la Corte Constitucional sobre la materia, así como los principios de coordinación y complementariedad.

En tal sentido, la condonación de los intereses de mora que pretende realizar el acto administrativo objeto de revisión es inconstitucional, y no consulta el precedente que existe sobre la materia por parte de la Corte Constitucional, el cual se citó parcialmente en la parte motiva de este escrito.

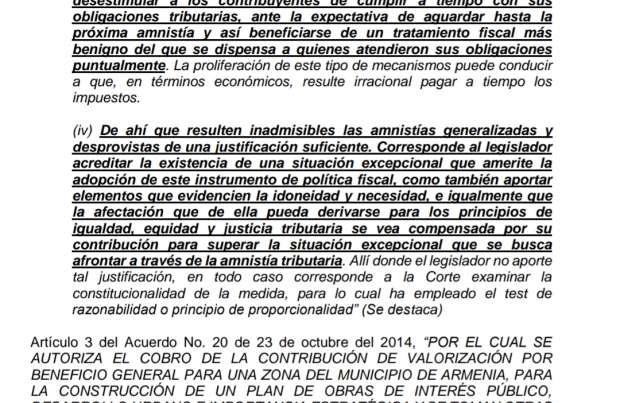

Así mismo, la exposición de motivos aportada junto con el acto administrativo objeto de revisión, no contempla una justificación idónea, a través de la cual se expliquen las razones por las cuales es válida la medida que se pretende adoptar con la referida amnistía. Es decir que carece de sustentos razonables y fundamentos congruentes, por tanto, la medida que pretende adoptar el ejecutivo municipal va en contra de la Constitución.

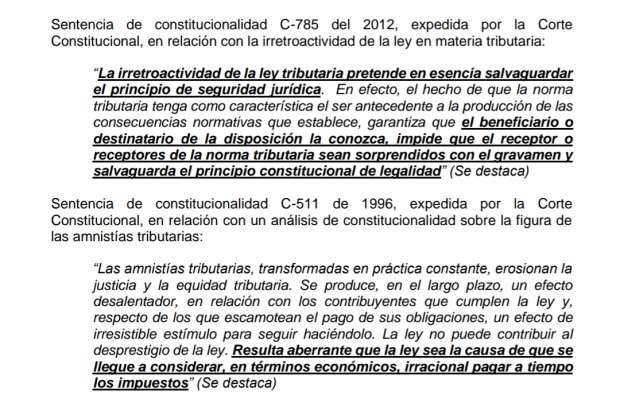

Respecto del principio de la irretroactividad de la ley en materia tributaria, en este caso tampoco se da cuenta de los beneficios pretendidos a través de la expedición de una norma que pretende dar vigencia a un acuerdo que a la fecha había perdido efectos por el decaimiento del acto administrativo.

En efecto, al revisar los términos en los cuales regiría el Acuerdo No. 020 de 2014, se advierte que se encuentran vencidos varios de sus plazos, con las consecuencias que dicha caducidad implica para los contribuyentes. En tal sentido, las medidas adoptadas contrarían expresamente las disposiciones constitucionales que rigen la materia.

Así mismo, el Acuerdo fue expedido el día 26 de abril del 2021, sancionado el día 04 de mayo del 2021 por parte del Señor Alcalde Municipal, y en la modificación realizada por su artículo primero, respecto del artículo 21 del Acuerdo No. 020 de 2014, pretende surtir efectos “a partir del 1º de enero de 2021”, en abierta contradicción con el principio de irretroactividad de la ley en materia tributaria.

El Acuerdo No. 020 de 2014 establece la condición de la devolución de los aportes pagados el cual vence en el mes de octubre del 2021. Sin embargo, es imposible que las obras descritas se inicien dentro del referido plazo. Siendo así, es un hecho notorio que la condición para regresar los aportes a los contribuyentes es una realidad, a pesar de lo cual se pretende dar vigencia a una norma que carece de los más básicos sentidos de juridicidad y lógica. En tal medida, el acto administrativo objeto de revisión contraría la normatividad que pretende modificar, sin realizar los ajustes que jurídicamente corresponden.

El Acuerdo No. 022 del 2000 estable como requisito para “la realización de una obra de interés público o de desarrollo urbano por el sistema de valoración”, la inclusión de esta en el Plan General de Desarrollo del municipio. Sin embargo, al revisar el Acuerdo No. 165 de 2020, mediante el cual se expidió el Plan de Desarrollo del Municipio de Armenia, no se encuentra dentro de este acto administrativo ninguna de las obras correspondientes al trámite de valorización.

En tal sentido, la actuación administrativa objeto de revisión evidencia la improvisación y falta de planeación del ejecutivo municipal en pleno, respecto del recaudo de los recursos y la realización de las obras de valorización. En otras palabras, no existe coordinación entre el Municipio de Armenia y el Concejo Municipal de Armenia respecto del trámite que cada entidad debe adelantar para lograr la adecuada expedición del acto administrativo objeto de revisión.

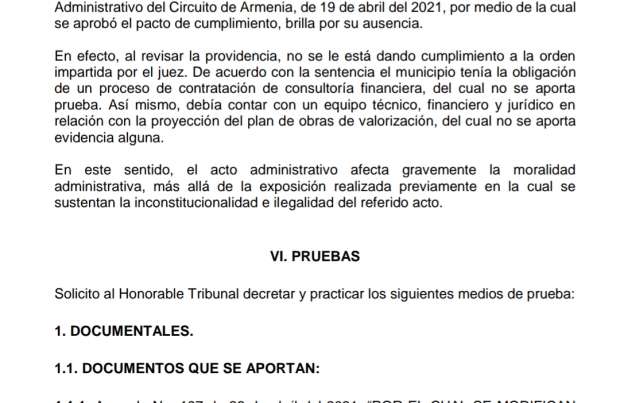

El supuesto cumplimiento de la sentencia proferida por el Juzgado Primero Administrativo del Circuito de Armenia, de 19 de abril del 2021, por medio de la cual se aprobó el pacto de cumplimiento, brilla por su ausencia.

En efecto, al revisar la providencia, no se le está dando cumplimiento a la orden impartida por el juez. De acuerdo con la sentencia el municipio tenía la obligación de un proceso de contratación de consultoría financiera, del cual no se aporta prueba. Así mismo, debía contar con un equipo técnico, financiero y jurídico en relación con la proyección del plan de obras de valorización, del cual no se aporta evidencia alguna.

este sentido, el acto administrativo afecta gravemente la moralidad administrativa, más allá de la exposición realizada previamente en la cual se sustentan la inconstitucionalidad e ilegalidad del referido acto”.

PDF del documento completo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Comenta esta noticia